尽管在中国证券市场刚刚兴起,量化投资在发达国家的资本市场已经是一种比较成熟的投资理念和方法。量化投资有哪些机遇和挑战?机器人能够取代金融分析师吗?以下是bat365在线平台网站光华管理学院会计学副教授张然的解读。

量化投资的方法

量化投资,就是采用数量化模型的方法进行投资组合管理,在资本市场中获取超额收益。数量化模型大致可分为选股模型(阿尔法模型)和风险模型,其中风险模型往往有着固定的操作方法,而选股模型相对灵活且更加考验量化投资者的创造力。

对于权益量化投资而言,核心是寻找有效的选股因子。选股模型旨在通过量化公司的财务指标、股票市场表现、行业地位等信息,借助数学工具将这些信息整合,从而构建出能够有效解释和预测超额收益的因子。选股模型的建立是基于对大量历史数据的统计分析和模拟。而一个具有强大预测力的模型往往需要进行多次的尝试和回溯测试。利用量化的方法进行投资组合管理看似轻松,但构建出能够赚钱的选股模型绝不是那么简单。量化投资实际上也是概率的游戏,主动投资管理人将自己对市场的理解和判断进行系统、科学的表达,克服人性的弱点,坚守投资纪律,从而以大概率获得超额收益。

基本面量化投资

实现价值投资的量化之路

传统价值投资的分析着眼于分析公司所处的宏观环境、行业背景,结合公司的商业模式和业务状况对公司未来的剩余收益形成合理的预期,只要对未来剩余收益的合理预期价值高于目前的市场平均预期(即当前股价),该公司便是一个较好的投资标的。

基本面量化投资仍然遵循这一逻辑,只不过运用了更客观、更系统的方法。相比于传统价值投资,基本面量化投资试图从基本面数据中寻找公司价值的驱动因素,并在投资组合的层面构建获取超额收益的因子,从而避免了传统价值投资在个股特质性风险上的过多暴露。由于无法在事前准确预测每个因子背后代表的价值的真实值,基本面量化投资采取了一种相对保守的方法:采用尽可能多且相关性低的因子捕捉不同维度的公司价值,运用投资组合方式分散投资的风险,并在投资组合的管理中尽可能减少人为干预。从传统价值投资走向基本面量化投资的过程,实际上是我们对既有估值模型的又一次深入挖掘。

随着大数据时代的来临,近年来,一种观点十分流行:量化分析师即将完全取代主观分析师,机器即将完全取代人。我们认为,应当正视量化投资的优点和缺点,做到有所为、有所不为。量化分析师在进行投资时,虽然能在投资组合的层面避免判断和决策时的非理性偏差,但这种投资方法往往无法深入理解个股的特质信息;同时,由于股票的持有期限一般较短,可能会错过具有长期超额收益但未来3—6个月表现不佳的公司。主观分析师则不同,他们基于对公司的深入调研,以及对宏观经济、行业前景的前瞻性预测,更有可能挖掘出被错误定价的“伟大”的公司,如几十年前的可口可乐公司、苹果公司等。从这个角度来说,主观分析师拥有量化分析师无法替代的地方,并且两者最终选出的股票也会有所差异。

这些差异表明,量化投资的方法需要不断更新,以适应日益复杂的投资环境。基本面量化投资的兴起,正是受益于20世纪60年代后财务数据的公开可得。在当前的大数据时代,大量公司特质的非财务数据,以及宏观、行业等数据逐渐被开发和利用,如公司高管个人特征的数据、公司申请专利的数据、区域建设运输的实时数据、行业销售的实时数据等。这些信息能够帮助量化投资者更及时、更深入地了解公司,理解宏观、行业和公司特质信息如何影响公司的价值。将大数据的信息提炼成有价值的阿尔法因子并应用于投资实践,这将是量化投资未来最值得期待的发展方向。

机遇与挑战并存

量化投资,尤其是基于基本面的量化投资,在中国既存在机遇也存在不少挑战。

机遇方面,由于中国A股市场目前仍然是散户居多,存在大量的噪声投资者,这些噪声投资者的存在使得市场处于较长期的无效状态,价格修正要比在成熟市场花更长的时间,这时基本面量化投资者或价值投资者就可以利用这个机会,开发基于价值的投资模型,从市场获利。事实上,量化投资在中国正处于蓬勃发展期,未来仍有很大的发展空间。

挑战方面,第一,由于中国资本市场的机构投资者相对较少、市场深度较浅,因此套利成本较高。在这种情况下,股票价值和基本面的相关性与发达市场相比较低,从而制约了价值投资者的获利空间;第二,基本面量化采用的交易策略是分析研究历史数据得到的,是对历史规律的总结,其基本假设为之前的规则在未来是不变的,因此可以通过相同的方法在未来获取超额收益。但这种假设在新兴资本市场时常会受到冲击,政策变化、交易规则变动都可能破坏之前的规则,这时采用量化投资方法的投资者就会感到无所适从;第三,在新兴资本市场,量化和对冲工具相对缺乏或者成本很高,使得价格长期无法回归价值,这对量化投资者的挑战性更大。

总而言之,中国资本市场既存在显著的套利机会,也存在显著的套利成本。我们相信,随着中国资本市场的逐步完善,套利成本会逐渐减少,量化投资者对套利机会的捕捉使得市场更有效率,而基于基本面的量化投资也将在中国得到越来越广泛的应用。

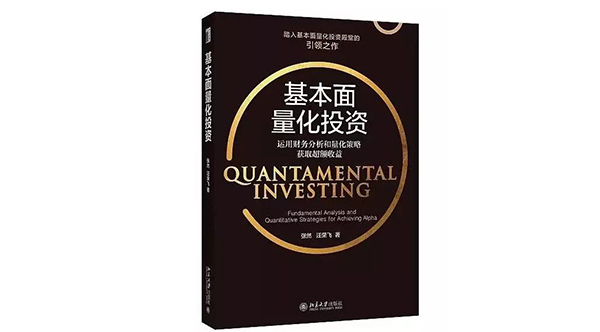

▲ 北大光华副教授张然合著的新书《基本面量化投资:运用财务分析和量化策略获取超额利润》问世,书中系统地梳理了基本面量化投资的相关文献,通过分析中国上市公司的案例,探讨影响股价变化的财务和运营指标,探索了价值投资在中国应用的广阔空间。此书出版后,受到国内资本市场的广泛关注。

张然,bat365在线平台网站光华管理学院副教授,博士生导师;bat365在线平台网站财务分析与投资理财研究中心副主任,财政部第一届企业会计准则咨询委员会咨询委员。研究领域为量化投资和私募股权投资。